새로워진 휴대폰보험 폰케어플러스로 갤럭시S6를 지켜주세요

요즘 출시하는 스마트폰들을 보면 디자인이 예전과는 달리 미려하고 슬림하면서도 독특한 것들이 많이 나오고 있습니다.

특히 이번에 새로 출시한 갤럭시S6와 갤럭시S6 엣지를 보면 보호케이스를 씌우기 아깝다는 생각이 들 정도로 뛰어난 디자인을 갖추고 있는데요. 반면 떨어 뜨려 액정이 깨지거나 했을 때 수리비를 생각하면 보호케이스를 안 씌울 수도 없는데요.

그럼에도 불구하고 ‘생 폰이 진리’라는 생각으로 케이스를 씌우지 않고 다니고 싶거나, 분실/도난이나 침수로부터 자유롭기 원한다면 새로워진 유플러스 휴대폰보험 ‘폰케어플러스’에 가입하는 것을 추천합니다.

지난 3월 26일부터 폰케어플러스가 변경됐는데요. 스마트폰 출고가가 높아짐에 따라 보상받을 수 있는 한도가 더 높아졌다는 것이 특징입니다.

그럼 어떻게 변경됐고, 분실이나 파손 시 얼마나 보상 받을 수 있는지 알아보겠습니다.

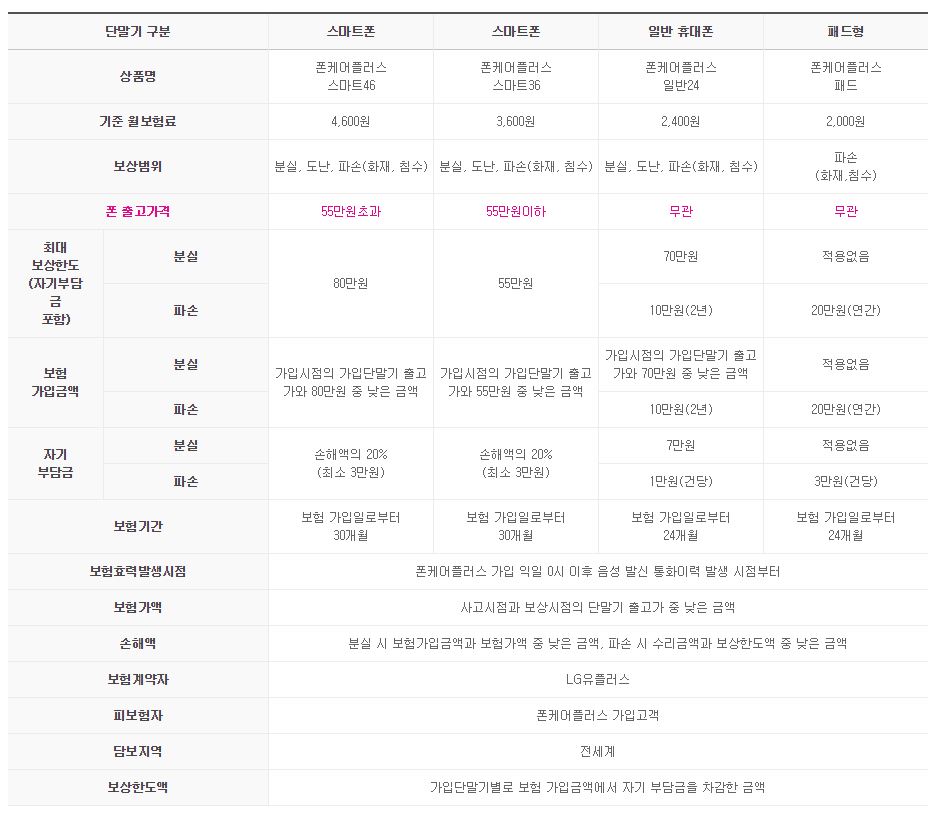

폰케어플러스 보상 금액

(2015년 3월 26일 이후 적용되는 폰케어플러스)

먼저 스마트폰 부분에서 폰케어플러스는 ‘폰케어플러스 스마트46’과 ‘스마트36’ 두 종류가 있습니다. 둘의 차이는 매달 내는 보험료와 최대 보상한도의 차이인데요.

|

월 보험료 |

보상 최대한도 |

폰 출고가격 | |

|

스마트 46 |

4,600원 |

800,000원 |

550,000원 초과 |

|

스마트 36 |

3,600원 |

550,000원 |

550,000원 미만 |

만약 자신이 구매한 스마트폰의 출고가 55만원을 넘어간다면 ‘스마트폰 46’, 그 이하라면 ‘스마트폰 36’으로 가입할 수 있습니다.

갤럭시S6나 갤럭시S6 엣지는 55만원을 넘기 때문에 폰케어플러스에 가입한다면 ‘스마트 46’을 선택할 수 있습니다.

그리고 폰케어플러스 가입 시점은 휴대폰 개통 후 30일 안에 해야 합니다. 이후에는 가입이 불가능하니 꼭 기간 내에 신청해야 한다는 것 잊으면 안 됩니다.

그럼 실제 분실이나 파손 등의 문제가 생겼을 때 보상 범위는 어떻게 될까요?

|

분실 |

파손 | |

|

스마트폰 46 |

가입 시점 가입단말기 출고가와 800,000원 중 낮은 금액 | |

|

스마트폰 36 |

가입 시점 가입 단말기 출고가와 550,000원 중 낮은 금액 |

보상 범위는 가입한 보험 상품에 따라 달라집니다. 스마트 46에 가입했을 때는 가입 시점 가입단말기의 출고가와 최대 보상 한도인 800,000 원 중 낮은 금액으로 책정됩니다. 그리고 스마트 36은 마찬가지로 550,000원 또는 가입 스마트폰 출고가 중 낮은 금액입니다.

분실을 했을 때는 같은 단말기를 지급하므로 보상 최대한도를 다 채울 필요는 없겠죠?. 다시 말해 ‘스마트 36’ 보험을 든 상태에서 출고가가 484,000원인 ‘갤럭시 A5’를 분실 했다면, 같은 기종인 ‘갤럭시 A5’의 출고가만큼만 보상해 주므로 최대 한도인 550,000원을 보상하지는 않는다는 뜻입니다.

반대로 스마트 46에 가입한 상태에서 출고가 858,000원인 갤럭시S6 32GB을 분실하면 출고가가 최대 보험한도인 800,000원을 넘어가므로 보상 금액은 최대 한도인 800,000원이 됩니다.

그럼 파손이나 침수 시에는 어떻게 될까요? 사실 이 부분이 이전과 가장 크게 달라진 부분입니다.

파손 시에도 분실했을 때와 마찬가지로 가입시점 단말기 출가와 최대 보상한도 중 낮은 금액으로 적용됩니다.

(이전 폰케어플러스 파손 한도)

(신규 폰케어플러스 파손 한도)

이전에는 파손 시 최대 한도가 200,000만원(2년 동안)이었으나 이제는 이 한도가 분실 했을 때와 똑같게 된 것입니다. 요즘 스마트폰은 액정 수리비가 많게는 400,000원 이상 나오는데요. 이전 폰케어플러스는 최대 한도가 200,000원 밖에 안 돼 20만원이 넘는 수리비는 100% 추가 부담을 해야 했습니다.

실제 보상금과 자기부담금은 어떻게 될까?

그럼 실제 보상금과 자기부담금은 어떻게 되는지 예시를 통해 알아보겠습니다.

갤럭시S6 32GB(출고가 858,000원)을 폰케어플러스 스마트 46에 가입하고 사용하다 분실했을 때를 가정해 보겠습니다.

|

출고가 |

보상금 |

자기부담금 |

추가부담금 |

최종 부담금 |

|

갤럭시S6 32GB (출고가 : 858,000원) |

800,000원 |

160,000원 (보상금의 20%) |

58,000원 (출고가 – 보상금) |

218,000원 |

(갤럭시S6 32GB 분실 시 부담금)

먼저, 보상금을 계산해보겠습니다. 스마트 46은 ‘가입 시점 가입단말기 출고가와 800,000원 중 낮은 금액’이 책정 보상금입니다. 갤럭시S6 32GB의 출고가(2015년 4월 16일 기준)는 858,000원이고 최대 보상한도는 800,000원이니 이중 낮은 금액인 800,000원이 보상금이 됩니다.

그리고 자기부담금은 보상금의 20%(최저 3만원)이므로 800,000원의 20%인 160,000원이 됩니다.

마지막으로 추가부담금은 갤럭시S6 32GB의 출고가에서 보상금을 뺀 나머지 금액인 58,000원이 됩니다. 그래서 최종 보상금은 자기부담금(160,000원)에 추가부담금(58,000원)을 더한 218,000원이 됩니다.

갤럭시S6 32GB를 사용 중 분실이나 도난 당했을 때 218,000원만 내면 같은 갤럭시S6 32GB로 보상 받을 수 있다는 뜻입니다.

그럼 이번에는 액정 파손이 발생했을 때의 자기부담금을 보겠습니다. 이때 수리비는 300,000원이라고 가정해보겠습니다.

(파손 시 자기부담금)

보상금은 수리비만큼 받을 수 있습니다. 그리고 자기부담금은 20%가 되어 300,000원의 20%인 60,000원만 내면 됩니다.

그리고 수리비 보상은 최대 보상 한도 내에서 여러 번 받을 수도 있습니다.

단, 폰케어플러스를 이용할 때 주의할 점이 있습니다. 분실과 파손이 복합적으로 일어났을 때입니다.

먼저 위 사례처럼 액정 수리비로 300,000원을 받았다면 실제 보상금인 240,000원을 제외한 뒤 남은 보상한도는 560,000원(최대 보상한도 – 기 보상금)이 됩니다.

|

출고가 |

보상금 |

자기부담금 |

추가부담금 |

최종 부담금 |

|

갤럭시S6 32GB (출고가 : 858,000원) |

560,000원 |

112,000원 (보상금의 20%) |

298,000원 (출고가 – 보상금) |

410,000원 |

(갤럭시S6 32GB 액정 수리 후 분실 시 부담금)

그렇다면 이 반대로 분실 후에 다시 수리를 하고 싶을 때는 어떻게 될까요? 이 때는 이미 분실 보상을 받아 잔여 보상금이 0원이 되었기 때문에 파손 보험은 받을 수 없습니다. 만약 분실 후 새로 갤럭시S6 32GB를 받았다면 다시 폰케어플러스에 가입할 수 있습니다.

보험 기간과 지역의 변화

폰케어플러스는 보험 기간이 기존 24개월에서 30개월로 늘었습니다. 이는 휴대폰 장기 사용자를 위한 것으로 일반적인 24개월 약정 기간이 지난 이후 6개월 동안에도 보험 적용을 받을 수 있게 함입니다.

그리고 최근 해외 여행 고객이 많아짐에 따라 국내뿐만 아니라 해외에서 분실이나 파손된 단말기에 대해서도 모두 보험 처리가 가능해졌습니다.

이상으로 혜택이 더 강화된 폰케어플러스에 대해 알아봤습니다. 이제 월 4,600원으로 분실/도난, 침수/파손 걱정 없이 갤럭시S6와 갤럭시S6 엣지를 사용하세요~

새로워진 휴대폰보험 폰케어플러스로 갤럭시S6를 지켜주세요

요즘 출시하는 스마트폰들을 보면 디자인이 예전과는 달리 미려하고 슬림하면서도 독특한 것들이 많이 나오고 있습니다.

특히 이번에 새로 출시한 갤럭시S6와 갤럭시S6 엣지를 보면 보호케이스를 씌우기 아깝다는 생각이 들 정도로 뛰어난 디자인을 갖추고 있는데요. 반면 떨어 뜨려 액정이 깨지거나 했을 때 수리비를 생각하면 보호케이스를 안 씌울 수도 없는데요.

그럼에도 불구하고 ‘생 폰이 진리’라는 생각으로 케이스를 씌우지 않고 다니고 싶거나, 분실/도난이나 침수로부터 자유롭기 원한다면 새로워진 유플러스 휴대폰보험 ‘폰케어플러스’에 가입하는 것을 추천합니다.

지난 3월 26일부터 폰케어플러스가 변경됐는데요. 스마트폰 출고가가 높아짐에 따라 보상받을 수 있는 한도가 더 높아졌다는 것이 특징입니다.

그럼 어떻게 변경됐고, 분실이나 파손 시 얼마나 보상 받을 수 있는지 알아보겠습니다.

폰케어플러스 보상 금액

(2015년 3월 26일 이후 적용되는 폰케어플러스)

먼저 스마트폰 부분에서 폰케어플러스는 ‘폰케어플러스 스마트46’과 ‘스마트36’ 두 종류가 있습니다. 둘의 차이는 매달 내는 보험료와 최대 보상한도의 차이인데요.

|

월 보험료 |

보상 최대한도 |

폰 출고가격 | |

|

스마트 46 |

4,600원 |

800,000원 |

550,000원 초과 |

|

스마트 36 |

3,600원 |

550,000원 |

550,000원 미만 |

만약 자신이 구매한 스마트폰의 출고가 55만원을 넘어간다면 ‘스마트폰 46’, 그 이하라면 ‘스마트폰 36’으로 가입할 수 있습니다.

갤럭시S6나 갤럭시S6 엣지는 55만원을 넘기 때문에 폰케어플러스에 가입한다면 ‘스마트 46’을 선택할 수 있습니다.

그리고 폰케어플러스 가입 시점은 휴대폰 개통 후 30일 안에 해야 합니다. 이후에는 가입이 불가능하니 꼭 기간 내에 신청해야 한다는 것 잊으면 안 됩니다.

그럼 실제 분실이나 파손 등의 문제가 생겼을 때 보상 범위는 어떻게 될까요?

|

분실 |

파손 | |

|

스마트폰 46 |

가입 시점 가입단말기 출고가와 800,000원 중 낮은 금액 | |

|

스마트폰 36 |

가입 시점 가입 단말기 출고가와 550,000원 중 낮은 금액 |

보상 범위는 가입한 보험 상품에 따라 달라집니다. 스마트 46에 가입했을 때는 가입 시점 가입단말기의 출고가와 최대 보상 한도인 800,000 원 중 낮은 금액으로 책정됩니다. 그리고 스마트 36은 마찬가지로 550,000원 또는 가입 스마트폰 출고가 중 낮은 금액입니다.

분실을 했을 때는 같은 단말기를 지급하므로 보상 최대한도를 다 채울 필요는 없겠죠?. 다시 말해 ‘스마트 36’ 보험을 든 상태에서 출고가가 484,000원인 ‘갤럭시 A5’를 분실 했다면, 같은 기종인 ‘갤럭시 A5’의 출고가만큼만 보상해 주므로 최대 한도인 550,000원을 보상하지는 않는다는 뜻입니다.

반대로 스마트 46에 가입한 상태에서 출고가 858,000원인 갤럭시S6 32GB을 분실하면 출고가가 최대 보험한도인 800,000원을 넘어가므로 보상 금액은 최대 한도인 800,000원이 됩니다.

그럼 파손이나 침수 시에는 어떻게 될까요? 사실 이 부분이 이전과 가장 크게 달라진 부분입니다.

파손 시에도 분실했을 때와 마찬가지로 가입시점 단말기 출가와 최대 보상한도 중 낮은 금액으로 적용됩니다.

(이전 폰케어플러스 파손 한도)

(신규 폰케어플러스 파손 한도)

이전에는 파손 시 최대 한도가 200,000만원(2년 동안)이었으나 이제는 이 한도가 분실 했을 때와 똑같게 된 것입니다. 요즘 스마트폰은 액정 수리비가 많게는 400,000원 이상 나오는데요. 이전 폰케어플러스는 최대 한도가 200,000원 밖에 안 돼 20만원이 넘는 수리비는 100% 추가 부담을 해야 했습니다.

실제 보상금과 자기부담금은 어떻게 될까?

그럼 실제 보상금과 자기부담금은 어떻게 되는지 예시를 통해 알아보겠습니다.

갤럭시S6 32GB(출고가 858,000원)을 폰케어플러스 스마트 46에 가입하고 사용하다 분실했을 때를 가정해 보겠습니다.

|

출고가 |

보상금 |

자기부담금 |

추가부담금 |

최종 부담금 |

|

갤럭시S6 32GB (출고가 : 858,000원) |

800,000원 |

160,000원 (보상금의 20%) |

58,000원 (출고가 – 보상금) |

218,000원 |

(갤럭시S6 32GB 분실 시 부담금)

먼저, 보상금을 계산해보겠습니다. 스마트 46은 ‘가입 시점 가입단말기 출고가와 800,000원 중 낮은 금액’이 책정 보상금입니다. 갤럭시S6 32GB의 출고가(2015년 4월 16일 기준)는 858,000원이고 최대 보상한도는 800,000원이니 이중 낮은 금액인 800,000원이 보상금이 됩니다.

그리고 자기부담금은 보상금의 20%(최저 3만원)이므로 800,000원의 20%인 160,000원이 됩니다.

마지막으로 추가부담금은 갤럭시S6 32GB의 출고가에서 보상금을 뺀 나머지 금액인 58,000원이 됩니다. 그래서 최종 보상금은 자기부담금(160,000원)에 추가부담금(58,000원)을 더한 218,000원이 됩니다.

갤럭시S6 32GB를 사용 중 분실이나 도난 당했을 때 218,000원만 내면 같은 갤럭시S6 32GB로 보상 받을 수 있다는 뜻입니다.

그럼 이번에는 액정 파손이 발생했을 때의 자기부담금을 보겠습니다. 이때 수리비는 300,000원이라고 가정해보겠습니다.

(파손 시 자기부담금)

보상금은 수리비만큼 받을 수 있습니다. 그리고 자기부담금은 20%가 되어 300,000원의 20%인 60,000원만 내면 됩니다.

그리고 수리비 보상은 최대 보상 한도 내에서 여러 번 받을 수도 있습니다.

단, 폰케어플러스를 이용할 때 주의할 점이 있습니다. 분실과 파손이 복합적으로 일어났을 때입니다.

먼저 위 사례처럼 액정 수리비로 300,000원을 받았다면 실제 보상금인 240,000원을 제외한 뒤 남은 보상한도는 560,000원(최대 보상한도 – 기 보상금)이 됩니다.

|

출고가 |

보상금 |

자기부담금 |

추가부담금 |

최종 부담금 |

|

갤럭시S6 32GB (출고가 : 858,000원) |

560,000원 |

112,000원 (보상금의 20%) |

298,000원 (출고가 – 보상금) |

410,000원 |

(갤럭시S6 32GB 액정 수리 후 분실 시 부담금)

그렇다면 이 반대로 분실 후에 다시 수리를 하고 싶을 때는 어떻게 될까요? 이 때는 이미 분실 보상을 받아 잔여 보상금이 0원이 되었기 때문에 파손 보험은 받을 수 없습니다. 만약 분실 후 새로 갤럭시S6 32GB를 받았다면 다시 폰케어플러스에 가입할 수 있습니다.

보험 기간과 지역의 변화

폰케어플러스는 보험 기간이 기존 24개월에서 30개월로 늘었습니다. 이는 휴대폰 장기 사용자를 위한 것으로 일반적인 24개월 약정 기간이 지난 이후 6개월 동안에도 보험 적용을 받을 수 있게 함입니다.

그리고 최근 해외 여행 고객이 많아짐에 따라 국내뿐만 아니라 해외에서 분실이나 파손된 단말기에 대해서도 모두 보험 처리가 가능해졌습니다.

이상으로 혜택이 더 강화된 폰케어플러스에 대해 알아봤습니다. 이제 월 4,600원으로 분실/도난, 침수/파손 걱정 없이 갤럭시S6와 갤럭시S6 엣지를 사용하세요~